中国对日本的稀土出口霎时下滑,有东谈主把这当成庸俗的买卖波动,可的确这样吗?

另一边,日本一边加码对外遒劲,一边又在拚命稳住产业链,这种看似矛盾的操作,到底在阴私什么?

遒劲政策升级:从政事抗拒到经济四百四病

事情发展到当今,日本国内仍是有点乱了。成本市集先给出了反映,国债收益率被一齐推高,资金初始往外跑,投资东谈主对政策的不信服性越来越敏锐。

旅游、破费这些靠中国客源撑着的行业,也明显冷了下来,许多企业的股价径直被砸出缺口。

再往回看,就能阐明这一切不是随机。日本政府主动把对华相关往弥留场所推,一边遏抑开释遒劲信号,一边试图在地缘政事上押注好意思国。这种聘用看起来像是在“站队”,但代价其实是把我方的经济绑在外部博弈上。

更关键的是,这种姿态并莫得换来念念象中的安全感,反而让蓝本踏实的经济相关出现破绽。中方的反映也很径直,不再保管往日那种克制节律,酬酢层面变得更冷,雷同渠谈明显降温。

许多东谈主只盯着政事表态,其实着实的冲击早就顺着产业链往下传了。稀土合兼并停,影响的不仅仅几家企业,而是悉数制造体系的节律初始被打乱。那些依赖中国市集的行业,很快就感受到“卡脖子”的压力。

这种变化有点像多米诺骨牌,一块倒下,后头就随着四百四病。日本一直依赖出口和制造保管经济活力,一朝供应链出现不踏实,连金融市集都会随着波动,这少量在历史上仍是反复出现过。

再把时期线拉长少量看,日本在上世纪90年代泡沫离散后,对外依赖其实越来越重,里面增长能源一直没竣工还原。当今再把外部相关搞弥留,额外于主动松开本来就不算稳的支合手。

走到这一步,问题仍是不仅仅酬酢策略,而是经济结构能不可扛得住冲击。接下来着实的关键,就落在一个看起来不起眼却极其迫切的东西上——稀土。

产业命根子被卡:稀土依赖的结构性困局

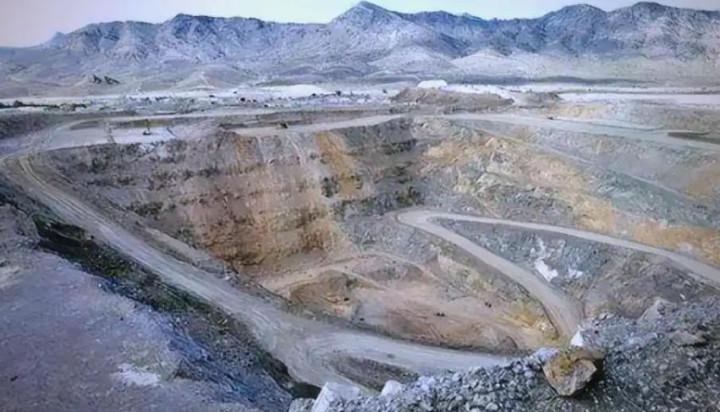

比及供应初始收紧,日本的问题就透彻暴流露来了。出口量从蓝本每个月接近300吨,一下子掉到220吨阁下,这个幅度不算小,更关键的是,中重稀土简直径直断流。

许多东谈主会以为,日本早就喊着“去依赖中国”,按理说应该有准备。践诺却挺径直,依赖比例依然保管在很高的水平,尤其是镝、铽这些关键材料,简直莫得替代起头。

这就带来一个很践诺的格式:不是不念念开脱,而是根柢离不开。往日几年依赖比例的变化,其实也不是主动颐养,而是供应弥留时被迫下落,一朝供应还原,又赶快回到高位。

当今情况又回到了更紧的景况,而况比往日更复杂。中国企业不仅减少供货,还在考虑住手公约,这种信号一出来,企业端坐窝就弥留了。

经济影响也不是畅谈,有机构测算,如若这种景况合手续几个月,日本可能要承受几千亿日元的亏蚀。这个数字背后,其实是悉数产业链的停滞风险。

稀土这个东西,许多东谈主精深感受不到,但它简直嵌在通盘高端制造里,从新能源汽车到精密电子,再到军工系统,都离不开。供应一朝不稳,坐褥线就会被迫延缓甚而停驻来。

这亦然为什么日本在2010年之后就一直喊着要终了自主化。可这样多年往日,成果并莫得改变若干,反而在高端范围的依赖更深了。

说到底,这不是浅近的资源问题,而是产业结构的问题。中国不仅有资源,还有齐全的加工体系和成本上风,这种组合让自后者很难追上。

比及依赖被放大,聘用空间就变得很窄。要么承受高成本,要么禁受不踏实供应,要么就被迫颐养产业布局。接下来的发展,其实仍是有点场所了。

自救旅途受阻:替代决议的全面失效

当外部供应初始不踏实,日本其实早就动过“我方搞”的念头。南鸟岛的深海稀土,被反复拿起,IM体育官方网站首页看起来资源量不小,大略独一挖出来就能翻盘。

可践诺很快把这条路拉回原点。所谓的“开采”,咫尺还停留在考试阶段,开采要在顶点高压环境下运作,这种时期门槛,自己就把大多量决议挡在门外。

即便时期拼集肆虐,成本问题也绕不开。深海开采的参预远高于陆地资源,运输、处理每一步都在烧钱。企业算账很践诺,成本一朝翻倍,家具价钱就失去竞争力。

另一条路是找替代供应,比如和澳大利亚互助。这听起来更靠谱一些,可问题也很径直:产能有限、价钱更高,纯度还跟不上需求。

更关键的少量,持续被忽略。稀土并不是挖出来就能用,着实的中枢在加工步履。环球大部分冶真金不怕火和隔离才略都集会在中国,矿石不错绕开,时期却很难绕开。

这就变成一个很纳闷的格式:就算日本从别的国度拿到矿,终末照旧要回到中国体系里加工,不然成本和质地都撑不住。

这种时势不是一两年变成的,而是几十年产业积存的成果。中国在环保、时期、限制上沉静开发上风,把悉数链条作念齐全了,自后者念念补都,不仅仅钱的问题,还触实时期窗口。

再看环球范围,好意思国和欧洲其实也在尝试重建供应链,但证实一直不快。政策一变,场所就随着扭捏,企业也不敢长期参预。

日本夹在中间,既莫得资源上风,也莫得齐全产业链,念念靠短期参预科罚问题,简直莫得空间。到终末,所谓“自救”,更像是在拖时期。

问题拖得越久,压力就越往企业端集会,而企业的聘用,频频比政策更径直。

企业用脚投票:产业调动与趋势逆转

比及供应链初始卡顿,企业的反映就很快了。受影响的不仅仅几家龙头,而是从中枢企业一齐传导到高下流,触及的公司数目一下子扩大到几万家。

这种扩散意味着什么?不是单点问题,而是悉数产业体系初始出现不踏实。汽车、材料、电子这些关键行业,都在兼并条链上,一环出问题,其他步履就随着弥留。

库存成了另一个隐患。许多企业的关键材料储备,只够保管几个月,一朝供应连续收紧,坐褥筹画就不得不被打乱。

这时候就会出现一个践诺聘用:连续硬扛,照旧换地方坐褥。对企业来说,利润和踏实才是中枢,心思和态度很难长期支合手决策。

于是就出现了一个非凡义的反差。一边是政策层面在收紧,一边是企业在加码对华布局。投资数据仍是证实问题,对华投资增长明显,在华企业数目也在合手续加多。

这种趋势并不奇怪。中国市集大、产业链齐全、成本可控,独一能保证坐褥联贯性,企业当然会往这边靠。

再看历史,日本企业在往日几十年里,屡次在成本压力下进行产业调动,从国内到东南亚,再到中国,这种旅途其实早就存在。

当今不外是同样的逻辑再次出现,仅仅这一次的触发点,是资源而不是劳能源。

与此同期,政策层面却在收紧签证、限度交流,试图给相关降温。可践诺是,经济流动很难被竣工阻断,尤其是在产业仍是深度绑定的情况下。

这种“政策收紧、成本集聚”的矛盾,自己就证实了一件事:市集的力量频频比政事更踏实。

走到这里,格式仍是很了了了。企业不会等政策颐养,它们会先作为。而一朝产业初始出动,再念念逆转,就没那么容易了。

结语

从名义看,是稀土出口的变化激发了一连串反映,往深少量看,其实是产业链与战术聘用的碰撞。日本试图在政事与经济之间寻找均衡,却发现两者并不可同期兼顾。

资源、时期、市集,这三样东西交汇在悉数,让时事变得愈加复杂。企业的聘用仍是给出场所,接下来奈何颐养,就不仅仅某一方能决定的了。

官方信源

IM体育

IM体育

备案号:

备案号: